La gestione del rischio sbilanciamento in carico agli utenti del dispacciamento si fonda su un grande ed importante pilastro: la previsione del segno di sbilanciamento. La forte asimmetria dei prezzi pagati rende necessaria l’adozione di altre informazioni a complemento per la valutazione dell’incertezza finanziaria.

Quello che proponiamo è l’uso delle previsioni dei delta-prezzo orari di sbilanciamento, che sono organizzate in modo da riflettere i possibili esiti di mercato:

- valore del delta-prezzo negativo;

- probabilità di un delta-prezzo negativo;

- valore del delta-prezzo positivo;

- probabilità di un delta-prezzo positivo;

- probabilità di un delta-prezzo nullo o trascurabile.

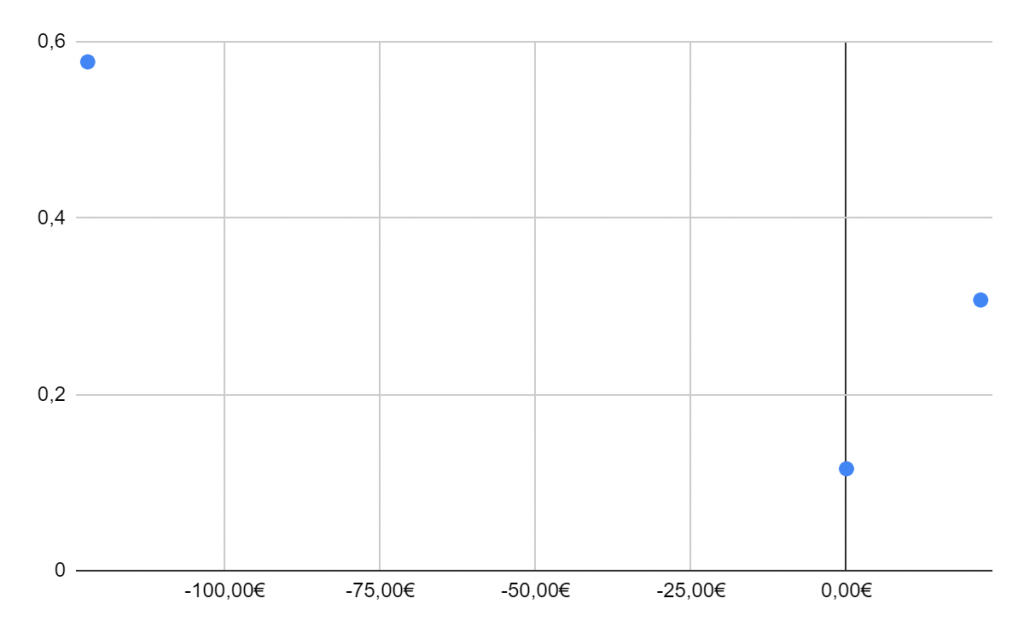

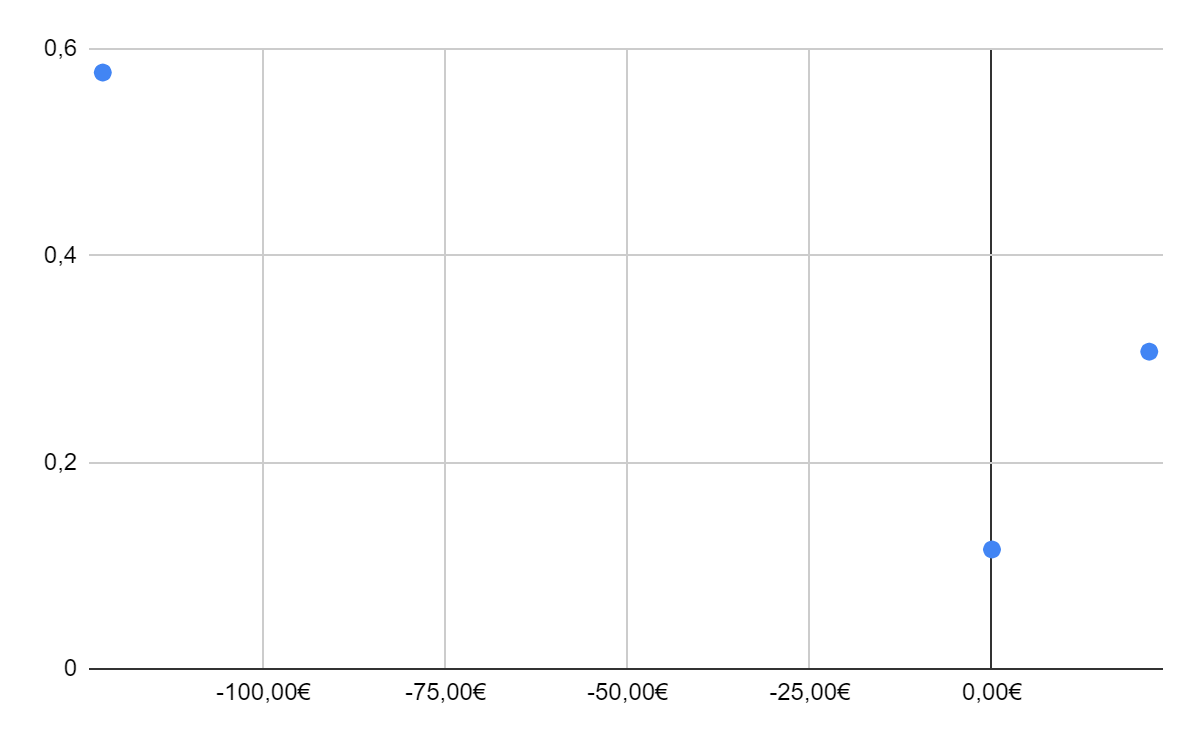

Il grafico seguente mostra il caso di un’ora in cui la previsione del delta-prezzo dice:

- previsto con probabilità 0,5773 un delta-prezzo di -122,06 €;

- previsto con probabilità 0,3071 un delta-prezzo di 21,59 €;

- previsto con probabilità 0,1156 un delta-prezzo nullo.

L’uso delle previsioni dei delta-prezzo in combinazione con le previsioni del segno di sbilanciamento, permette di costruire efficienti segnali con cui regolare gli acquisti e vendite.

L’uso delle previsioni dei delta-prezzo in combinazione con le previsioni del segno di sbilanciamento, permette di costruire efficienti segnali con cui regolare gli acquisti e vendite.

PowerSchedO for Market Analysis è la piattaforma di erogazione di servizi a supporto del dispacciamento, tra cui l’elaborazione e l’invio delle previsioni dei delta-prezzo.

L’uso delle previsioni dei delta-prezzo in combinazione con le previsioni del segno di sbilanciamento, permette di costruire efficienti

L’uso delle previsioni dei delta-prezzo in combinazione con le previsioni del segno di sbilanciamento, permette di costruire efficienti